起首:市集资讯J9九游会真人第一

2024年12月新增社融和新增信贷均好于万得一致预期;政府债券融资多增是支握新增社融的主要要素;住户新增中长久贷款握续好转,房地产销售向好趋势络续;财政进款少增,标明政府开销力度加大、速率加速,一定进度上缓解了企业融资需求。

摘录

2024年12月新增社融2.85万亿元,新增东谈主民币贷款8402亿元。细项看,较2023年同期多增范围较大的主如果政府债券和企业债券,较2023年同期少增范围较大的是东谈主民币贷款。影响政府债券融资多增和企业债同比多增的主要原因与11月一样,一经场地政府专项债刊行速率加速和低利率环境的影响;另一方面,新增东谈主民币贷款较2023年同期少增,且新增汇票融资少增,标明实体经济融资需求依然偏弱。2024年12月M2同比增长7.3%,M1同比着落1.4%,M0同比增长13.0%;单元活期进款同比着落4.29%,准货币同比增长9.91%。一方面,2024年12月货币供应量数据较11月出现较全面的好转,其中M1同比增速上行幅度最大,同期单元活期进款同比增速也较11月出现较大上行,标明企业单元流动性旯旮好转的趋势络续;另一方面,住户部门流动性较11月小幅着落,咱们合计主如果受春节假期前住户消耗季节性增多的影响。2024年12月新增进款少增1.4万亿元,少增主要来自非银进款和财政进款。咱们合计非银进款少增的原因是,2024年11月28日市集利率订价自律机制审议通过了《对于优化非银同行进款利率自律处置的自律倡议》和《对于在进款作事契约中引入“利率退换兜底条件”的自律倡议》,一定进度上从利率订价上松手了新增非银进款;在政府债刊行同比多增的情况下,财政进款少增的原因或在于政府开销加速,这也可能是提振M1增速和M2增速,以及不同进度上影响企业年底融资需求的原因。2024年12月金融机构新增贷款9900亿元,从贷款组成看,较2023年同期多增的主如果短贷及单子,以及住户贷,少增的主如果中长贷和企业贷。12月新增信贷有以下几个特色:一是新增贷款范围高于万得一致预期的8430亿元,二是从期限看,短贷发扬好于中长贷,三是从部门看,住户部门发扬好于企业部门,四是住户中长贷较2023年同期多增1538亿元,标明房地产销售或络续向好趋势,五是企业中长久贷款发扬偏弱,可能与政府财政开销加速,部分缓解了企业融资需求干系。暖热2025年头央行是否“择机降准降息”。2025年1月4日,央行召开2025年职责会议,冷漠2025年职责要点包括“择机降准降息”、“保握流动性充裕、金融总量富厚增长,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期计议相匹配”、“保握东谈主民币汇率在合理平衡水平上的基本富厚,执意预防汇率超调风险”、“用好用足支握老本市集的两项结构性货币策略器具,探索常态化的轨制安排,爱戴老本市集富厚开动”等等。2025年1月15日MLF到期9950亿元,但央行取舍遴荐投放7天逆回购9595亿元的格式对冲,而非降准,咱们合计其中一个进击的原因,是在好意思元指数握续走强的现阶段情况下,降准可能给东谈主民币汇率带来压力,建议暖热短期内两个进击事件,一是1月20日好意思国当选总统特朗普就任后,好意思国经济策略可能发生的变化,二是1月30日好意思联储议息会议是否暂停降息。国内方面,则建议暖热春节假期本领住户消耗的增长情况,以及春节假期后,企业端坐褥复工的情况,和企业融资需求是否大概握续收复。

风险领导:各人通胀二次上行;泰西经济回落速率偏快;海外时局复杂化。

新增社融高于万得一致预期。2024年12月新增社融2.85万亿元,较2023年同期多增9181亿元,较11月多增5219亿元,高于万得一致预期的2.11亿元。12月社融存量同比增长8.0%,较11月飞腾了0.24个百分点,合适万得一致预期。

社融口径下东谈主民币贷款较11月多增但较2023年同期少增。2024年12月新增东谈主民币贷款8402亿元,较2023年同期少增2690亿元,较11月多增3186亿元。

社融各个分类当中,表内融资较2023年同期少增2730亿元,是遭殃12月新增社融的主要原因,告成融资较2023年同期多增2558亿元,表外融资多增360亿元,均较2023年同期有不同进度多增;细项看,较2023年同期多增范围较大的主如果政府债券和企业债券,较2023年同期少增范围较大的是东谈主民币贷款。影响政府债券融资多增和企业债同比多增的主要原因与11月一样,一经场地政府专项债刊行速率加速和低利率环境的影响;另一方面,新增东谈主民币贷款较2023年同期少增,且新增汇票融资少增,标明实体经济融资需求依然偏弱。

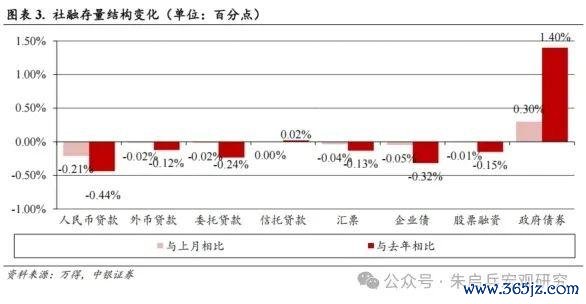

政府债占比握续飞腾。从社融存量结构来看,2024年12月与11月比拟,占比飞腾的主如果政府债券(飞腾了0.30个百分点),上行幅度昭彰加大,占比着落的主如果东谈主民币贷款(着落0.21个百分点),占比小幅着落的还有企业债、汇票、外币贷款、寄予贷款和股票融资;与客岁同期比拟,依然是政府债券占比大幅飞腾,信赖贷款占比小幅飞腾,占比着落的主如果东谈主民币贷款、企业债和寄予贷款。12月企业债和东谈主民币贷款融资在社融存量结构中着落的情况较为显耀,一方面部分行业坐褥端干预淡季,企业融资需求可能放缓,另一方面,新增场地政府专项债刊行和化债使用提速,一定进度上可能消弱了企业流动性殷切和融资需求。辩论到周边春节假期,企业融资需求对坐褥端的代表性偏弱,建议暖热春节假期后,企业复工期融资需求的变化情况。

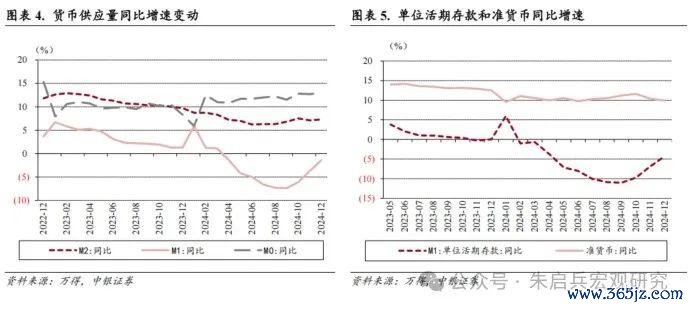

货币供应量数据出现较全面的好转。2024年12月M2同比增长7.3%,较11月飞腾0.2个百分点;M1同比着落1.4%,较11月飞腾2.3个百分点;M0同比增长13.0%,较11月飞腾0.3个百分点。12月单元活期进款同比着落4.29%,较11月飞腾2.60个百分点,准货币同比增长9.91%,较11月着落0.49个百分点。一方面,2024年12月货币供应量数据较11月出现较全面的好转,其中M1同比增速上行幅度最大,同期单元活期进款同比增速也较11月出现较大上行,标明企业单元流动性旯旮好转的趋势络续;另一方面,住户部门流动性较11月小幅着落,咱们合计主如果受春节假期前住户消耗季节性增多的影响。

新增进款昭彰少增,主要受到非银进款和财政进款的影响。2024年12月新增进款少增1.40万亿元,其中新增住户进款2.19万亿元,新增企业进款1.81万亿元;少增主要来自非银进款和财政进款,其中新增非银进款少增3.17万亿元,较2023年同期少增2.64万亿元,新增财政进款少增1.67万亿元,较2023年同期少增7504亿元。咱们合计非银进款少增的原因是,2024年11月28日市集利率订价自律机制审议通过了《对于优化非银同行进款利率自律处置的自律倡议》和《对于在进款作事契约中引入“利率退换兜底条件”的自律倡议》,一定进度上从利率订价上松手了新增非银进款;在政府债刊行同比多增的情况下,财政进款少增的原因或在于政府开销加速,这也可能是提振M1增速和M2增速,以及不同进度上影响企业年底融资需求的原因。

住户中长久贷较2023年同期多增,房地产销售或握续好转。2024年12月金融机构新增贷款9900亿元,较2023年同期少增1800亿元,从贷款组成看,较2023年同期多增的主如果短贷及单子,以及住户贷,少增的主如果中长贷和企业贷,其中新增中长贷不仅较2023年同期少增,较11月也出现少增。全体来看,12月新增信贷有以下几个特色:一是新增贷款范围高于万得一致预期的8430亿元,二是从期限看,短贷发扬好于中长贷,三是从部门看,住户部门发扬好于企业部门,四是住户中长贷较2023年同期多增1538亿元,标明房地产销售或络续向好趋势,五是企业中长久贷款发扬偏弱,可能与政府财政开销加速,部分缓解了企业融资需求干系。

暖热2025年头央行是否“择机降准降息”。2025年1月4日,央行召开2025年职责会议,冷漠2025年职责要点包括“择机降准降息”、“保握流动性充裕、金融总量富厚增长,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期计议相匹配”、“保握东谈主民币汇率在合理平衡水平上的基本富厚,执意预防汇率超调风险”、“用好用足支握老本市集的两项结构性货币策略器具,探索常态化的轨制安排,爱戴老本市集富厚开动”等等。2025年1月15日MLF到期9950亿元,但央行取舍遴荐投放7天逆回购9595亿元的格式对冲,而非降准,咱们合计其中一个进击的原因,是在好意思元指数握续走强的现阶段情况下,降准可能给东谈主民币汇率带来压力,建议暖热短期内两个进击事件,一是1月20日好意思国当选总统特朗普就任后,好意思国经济策略可能发生的变化,二是1月30日好意思联储议息会议是否暂停降息。国内方面,则建议暖热春节假期本领住户消耗的增长情况,以及春节假期后,企业端坐褥复工的情况,和企业融资需求是否大概握续收复。

风险领导:各人通胀二次上行;泰西经济回落速率偏快;海外时局复杂化。

风险领导及免责声明

本订阅号仅面向中银证券客户中合适《证券期货投资者恰当性处置意见》功令的专科投资者,若非前述专科投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券过甚雇员不因接收东谈主收到本信息而视其为作事对象。

本订阅号所载信息均选自中银证券已发布的证券计划讲演,为免对讲演摘编产生歧义,请以讲演发布当日的齐备实质为准。须暖热的是,本信息所含不雅点仅代表讲演发布当日的判断,中银证券可在不发出见告的情形下发布与本信息所含不雅点不一致的证券计划讲演。

本订阅号所载信息仅供参考,在职何情况下不组成对任何机构或个东谈主的具体投资建议,中银证券过甚雇员不合任何机构或个东谈主使用本信息变成的成果承担任何法律包袱,投资者应自主作出投资方案并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个东谈主未经中银证券预先书面授权,不得以任何格式修改、发送或者复制本订阅号所载信息。如因侵权四肢给中银证券变成任何告成或曲折亏损,中银证券保留根究一切法律包袱的职权。

(转自:朱启兵宏不雅计划)J9九游会真人第一